بررسی سازوکار صندوقهای وامدهی خصوصی در بازارهای سرمایه2

۲- بررسی امیدنامه صندوقهای وامدهی خصوصی

در این بخش به بررسی امیدنامه برخی از صندوقهای وامدهی خصوصی همچون صندوقهای وامدهی خصوصی MXT و MOT (قابل معامله در بورس استرالیا)، صندوق وامدهی خصوصی ASR (صندوق هلندی قابل معامله در خارج از بورس) ۴۱، صندوق وامدهی خصوصی۴۲ SPDF (صندوق استرالیایی قابل معامله در خارج از بورس)، صندوق وامدهی خصوصی۴۳ Fidelity (صندوق آمریکایی قابل معامله در خارج از بورس) و صندوق وامدهی خصوصی Ninepoint-Monroe (صندوق کانادایی قابلمعامله در خارج از بورس) پرداخته شده و برخی از مؤلفههای اصلی امیدنامه آنها مورد بررسی قرار گرفتهاند.

۱-۲- اهداف و استراتژی سرمایهگذاری صندوقهای وامدهی خصوصی

- صندوقهای وامدهی خصوصی MXT و MOT: این صندوقها که در بورس استرالیا پذیرش شده و قابلیت معامله دارند، دارای استراتژی سرمایهگذاری صندوق در صندوق بوده و منابع مالی خود را بهطور غیرمستقیم در بازار وامدهی خصوصی و از طریق سرمایهگذاری در سایر صندوقهای وامدهی خصوصی، سرمایهگذاری میکنند. هدف سرمایهگذاری این صندوقها، سرمایهگذاری در وامهای خصوصی، پرداخت سود ماهانه (صندوق MXT) یا فصلی (صندوق MOT) به سرمایهگذاران، مدیریت ریسکهای سرمایهگذاری و حفاظت از سرمایه سرمایهگذاران است.

- صندوق وامدهی خصوصی SPDF: این صندوق از نوع صندوقهای با سرمایه باز بوده و در بازار خارج از بورس معامله میشود. اهداف سرمایهگذاری این صندوق، سرمایهگذاری فعال در یک پرتفوی از وامهای خصوصی برای شرکتهای با اندازه متوسط، پرداخت ماهانه سود به سرمایهگذاران، حفاظت از سرمایه سرمایهگذاران و کم کردن نوسان سرمایه است. مدیران صندوق برای دستیابی به اهداف صندوق و بهعنوان استراتژی سرمایهگذاری صندوق، منابع مالی خود را در پرتفویی از وامها در صنایع مختلف (متنوع کردن وامگیرندگان) و وامها با کیفیت اعتباری متفاوت (پرتفویی متشکل از ۳۱ وام تا پایان دسامبر ۲۰۱۹ میلادی)، سرمایهگذاری میکنند.

- صندوق وامدهی خصوصی Fidelity: استراتژی سرمایهگذاری اصلی این صندوق، وامدهی مستقیم به شرکتهای خصوصی است که طی آن صندوق اقدام به اعطای وام به شرکتهای خصوصی آمریکایی میکند که اوراق بهادار آنها در بورس پذیرفته نشده یا تحت قانون بورس ثبت نشدهاند. هدف صندوق ایجاد درآمد و افزایش سرمایه بلندمدت است.

۲-۲- سرمایهگذاران واجد شرایط و حداقل سرمایهگذاری در صندوقهای وامدهی خصوصی

بررسیها نشان میدهد که سرمایهگذاران باید محدودیت حداقل سرمایهگذاری در صندوقهای وامدهی خصوصی را رعایت کنند که با توجه به حوزه قضایی و قابلیت معامله این صندوقها در بورس یا خارج از بورس، میزان حداقل سرمایهگذاری میتواند متفاوت باشد.

- صندوقهای وامدهی خصوصی MXT: حداقل میزان سرمایهگذاری در صندوق MXT (پذیرفتهشده در بورس استرالیا) برابر یک هزار دلار است. لازم به ذکر است با توجه به قابلیت معامله این صندوق در بورس استرالیا، محدودیتی بر نوع سرمایهگذار وجود ندارد و تمامی سرمایهگذاران خرد و نهادی میتوانند اقدام به خرید و فروش واحدهای سرمایهگذاری کنند.

- صندوقهای وامدهی خصوصی MOT: حداقل میزان سرمایهگذاری در صندوق MOT (پذیرفتهشده در بورس استرالیا) برابر ۲ هزار دلار است. لازم به ذکر است که با توجه به قابلیت معامله این صندوق در بورس استرالیا، محدودیتی بر نوع سرمایهگذار وجود ندارد و تمامی سرمایهگذاران خرد و نهادی میتوانند اقدام به خرید و فروش واحدهای سرمایهگذاری کنند.

- صندوق وامدهی خصوصی SPDF: حداقل میزان سرمایهگذاری در صندوق SPDF (قابلمعامله در خارج از بورس) برابر ۵۰ هزار دلار است که بنا به صلاحدید متولی میتواند تغییر کند. لازم به ذکر است که فقط سرمایهگذاران عمده همچون سرمایهگذاران حرفهای و اشخاص ثروتمند (دارای خالص دارایی ۲/۵ میلیون دلار یا دارای درآمد ناخالص ۲۵۰ هزار دلار برای هر یک از دو سال مالی گذشته)، میتوانند اقدام به خرید و فروش واحدهای سرمایهگذاری این صندوق کنند.

- صندوق وامدهی خصوصی Ninepoint-Monroe: حداقل میزان سرمایهگذاری در این صندوق (قابلمعامله در خارج از بورس) برابر ۲۵ هزار دلار است که متولی میتواند بنا به صلاحدید خود این مقدار را کمتر کند. از طرفی فقط سرمایهگذاران معتبر میتوانند اقدام به خرید و فروش واحدهای سرمایهگذاری این صندوق کنند.

۳-۲- گزارشدهی به سرمایهگذاران و برگزاری مجمع

گزارشدهی به سرمایهگذاران:

صندوقهای وامدهی خصوصی ملزم به ارائه برخی از اطلاعات همچون گزارشهای سالانه و ششماهه در مورد وضعیت فعالیتها و سرمایهگذاریهای خود به سرمایهگذاران هستند.

- صندوقهای وامدهی خصوصی MXT و MOT: ازجمله اطلاعاتی که باید به سرمایهگذاران صندوق ارائه شود، میتوان به گزارشهای سالانه و ششماهه صندوق اشاره کرد که در آن به بررسی مواردی همچون فعالیتهای فعلی صندوق، عملکرد سرمایهگذاریهای صندوق و چشمانداز سرمایهگذاریها پرداخته میشود. لازم به ذکر است که صورتهای مالی سالانه صندوق بهصورت حسابرسیشده خواهند بود. این گزارشها و سایر اطلاعات درباره صندوق در وبسایت مدیر صندوق در دسترس خواهند بود. همچنین انتظار میرود که ارزش خالص دارایی صندوق (NAV) به ازای هر واحد سرمایهگذاری در وبسایت صندوق و سایت بورس استرالیا بهطور روزانه منتشر شود. لازم به ذکر است که سرمایهگذاریها در وامهای شرکتی جزو تراکنشهای خصوصی و محرمانه به شمار میروند و بهاینترتیب، این نوع سرمایهگذاریها افشا نخواهد شد.

- صندوق وامدهی خصوصی SPDF: صورتهای مالی سالانه حسابرسیشده صندوق باید ۹۰ روز بعد از پایان سال مالی در اختیار سرمایهگذاران صندوق قرار گیرد. ازجمله اطلاعات قابلارائه توسط صندوق به سرمایهگذاران میتوان به قیمت روزانه واحدهای صندوق، گزارشهای نظارتی سالانه (همچون مالیات بر درآمد و وضعیت عواید)، گزارش عملکرد ماهانه بازار در مورد سرمایهگذاریهای صندوق و گزارش وضعیت نگهداری داراییها بهطور ماهانه اشاره کرد.

- برگزاری مجمع:

- اکثر صندوقهای وامدهی خصوصی الزامی به برگزاری مجمع عمومی سالانه ندارند اما تحت درخواست سرمایهگذاران یا متولی صندوق، مجمع میتواند برگزار شود.

- صندوقهای وامدهی خصوصی MXT و MOT: مدیران این صندوقها هیچگونه الزامی برای برگزاری مجمع عمومی سالانه ندارند. آن دسته از سرمایهگذاران صندوق که حداقل ۵ درصد از حق رأی را در اختیار دارند یا حداقل ۱۰۰ عضو صندوق (دارندگان واحدهای سرمایهگذاری صندوق)، در صورت نیاز میتوانند درخواست برگزاری مجمع برای بررسی یک مصوبه خاص را ارائه کنند.

- صندوق وامدهی خصوصی SPDF: مدیران این صندوق هیچگونه الزامی برای برگزاری مجمع عمومی سالانه ندارند. اما مجمع میتواند بنا به درخواست متولی صندوق یا به درخواست سرمایهگذارانی که حداقل ۲۰ درصد از واحدهای صندوق (ازلحاظ ارزشی) را در اختیار دارند، تشکیل شود. برگزاری مجمع زمانی رسمیت مییابد که سرمایهگذاران حاضر در جلسه درمجموع حداقل ۳۵ درصد از کل واحدهای صندوق (ازلحاظ ارزشی) را در اختیار داشته باشند. درصورتیکه موضوع جلسه، عزل مدیر صندوق یا متولی باشد، باید سرمایهگذاران حاضر در جلسه درمجموع حداقل ۵۰ درصد از کل واحدهای صندوق (ازلحاظ ارزشی) را در اختیار داشته باشند. لازم به ذکر است که هر یک از دارندگان واحدهای سرمایهگذاری صندوق، به ازای واحدهای سرمایهگذاری تحت تملک خود، دارای حق رأی هستند.

- صندوق وامدهی خصوصی ASR Private Debt Fund I: این صندوق که در هلند و توسط شرکت ASR راهاندازی شده است در خارج از بورس معامله میشود. مدیران صندوق باید حداقل یکبار در سال اقدام به برگزاری مجمع کنند.

۴-۲- ارزشگذاری داراییهای صندوقهای وامدهی خصوصی

- صندوقهای وامدهی خصوصی MXT، MOT و SPDF: یکی از مهمترین عوامل در ارزشگذاری داراییهای صندوق، ریسک اعتباری است. ریسک اعتباری برحسب احتمال نکول وامگیرنده، میزان زیان در معرض نکول (پیشبینیشده) و میزان وام در معرض نکول (تخمینی) ارزیابی میشود. روشهای ارزشگذاری که توسط متولی برای ارزشگذاری داراییها و بدهیهای صندوق استفاده میشود، باید با روشهای تجاری عادی برای ارزشگذاری آنها مطابقت داشته و ارزیابی آن از ارزش فعلی بازار را نشان دهد. متولی صندوق، یک شرکت خدمات حسابداری و حرفهای بینالمللی را برای ارائه یک ارزیابی مستقل از ارزش داراییهای صندوق بهصورت مستمر استخدام میکند.

- صندوق وامدهی خصوصی Fidelity: اکثر داراییهایی که صندوق بهطور مستقیم یا غیرمستقیم در آنها سرمایهگذاری میکند (ازجمله وامهای تضمینشده)، ارزش بازاری مشخصی ندارند و توسط مشاور مطابق با سیاستهای ارزشگذاری تعیینشدهاش، با ارزش منصفانه ارزشگذاری میشوند. علاوه بر این، هنگامی که مشاور تشخیص میدهد که قیمت بازاری بهطور منصفانه نشاندهنده ارزش سرمایهگذاری نیست، مشاور چنین سرمایهگذاری را مطابق با سیاستها و رویههای صندوق ارزشگذاری میکند. مشاور در تعیین چنین ارزیابیهایی دارای تضاد منافع است، زیرا تعیین ارزش منصفانه توسط مشاور برای چنین سرمایهگذاریهایی ممکن است باعث دریافت هزینههای مدیریتی بالاتر شود.

- ۵-۲- کارمزدهای صندوقهای وامدهی خصوصی

- صندوقهای وامدهی خصوصی MOT: کارمزد سالانه مدیریت در این صندوق برابر ۱/۰۳ درصد بوده و کارمزد عملکرد برابر ۱۵/۳۸ درصد از بازده مازاد بالاتر از نرخ مانع (نرخ نقد بانک فدرال رزرو استرالیا بهعلاوه ۶ درصد سالانه) است. لازم به ذکر است که در سال اول، هیچگونه کارمزد عملکردی به مدیر صندوق پرداخت نمیشود.

- صندوق وامدهی خصوصی SPDF: کارمزد سالانه مدیریت در این صندوق برابر ۰/۲۰ درصد از ارزش ناخالص داراییها بوده و کارمزد عملکرد برابر ۱۵ درصد از بازده مازاد بالاتر از نرخ مانع است. لازم به ذکر است که این صندوق محدودیتی بر کارمزد دریافتی از سرمایهگذاران قرار داده است به این صورت که صندوق درمجموع (کارمزد مدیریت بهاضافه کارمزد عملکرد) نمیتواند بیشتر از یک مقدار مشخص در سال (معادل سالانه ۰/۷۵ درصد از ارزش ناخالص داراییهای صندوق)، از سرمایهگذاران کارمزد بگیرد.

۶-۲- بازخرید واحدهای سرمایهگذاری صندوقهای وامدهی خصوصی

با توجه به پایین بودن نقدشوندگی معاملات واحدهای سرمایهگذاری صندوقهای وامدهی خصوصی، ممکن است سرمایهگذاران در نقد کردن داراییهای خود با مشکل مواجه شوند. برای صندوقهای وامدهی خصوصی که در بورس پذیرفته شدهاند سرمایهگذاران میتوانند در هر لحظه اقدام به فروش واحدهای خود کنند اما برای صندوقهای قابل معامله در خارج از بورس، سرمایهگذاران برای فروش واحدهای سرمایهگذاری باید به مدیر صندوق، درخواستی مبنی بر فروش واحدهای خود ارائه کنند. مدیر صندوق نیز میتواند در صورت صلاحدید، این درخواست را پذیرفته یا رد کند. لازم به ذکر است که صندوقهای قابل معامله در خارج از بورس، تاریخهای مشخصی (مثلاً ماهانه، فصلی و …) را برای بازخرید واحدهای صندوق در نظر میگیرند. از طرفی ممکن است که مدیر صندوق در هر یک از تاریخهای بازخرید، یک سقف بازخرید مثلاً ۵ یا ۱۰ درصد ارزش خالص داراییهای صندوق را برای بازخرید واحدهای صندوق تعیین کند.

- صندوقهای وامدهی خصوصی MXT و MOT: با توجه به اینکه این صندوقها در بورس استرالیا پذیرفته شدهاند، واحدهای سرمایهگذاری این صندوقها قابل بازخرید نیستند مگر با صلاحدید نهاد مسئول۴۴ صندوق.

- صندوق وامدهی خصوصی SPDF: با توجه به اینکه این صندوق در بازار خارج از بورس استرالیا معامله میشود، معاملات آن از نقدشوندگی پایینی برخوردار است و ممکن است سرمایهگذاران نتوانند واحدهای سرمایهگذاری خود را بهراحتی بفروشند. سرمایهگذاران صندوق برای فروش واحدهای سرمایهگذاری خود باید درخواستی مبنی بر فروش واحدهای خود به متولی صندوق ارائه دهند. متولی صندوق میتواند به صلاحدید خود، درخواست بازخرید واحدهای سرمایهگذاری صندوق را بپذیرد یا رد کند. همچنین متولی میتواند تصمیم بگیرد که واحدهای سرمایهگذاری را که مشمول درخواست بازخرید هستند، بهطور کامل یا بخشی از آنها را بازخرید کند. علاوه بر این، متولی میتواند به صلاحدید خود، آنچه را که بهعنوان وجه نقد مازاد صندوق میداند، برای بازخرید بخشی از واحدهای سرمایهگذاری هر یک از سرمایهگذاران مورد استفاده قرار دهد.

- صندوق وامدهی خصوصی Ninepoint-Monroe: این صندوق در بازار خارج از بورس معامله شده و از نقدشوندگی پایینی برخوردار است. بدین منظور، واحدهای صندوق در پایان هر فصل تقویمی، توسط مدیر صندوق بازخرید میشوند به شرطی که درخواست کتبی مبنی بر بازخرید این واحدها، حداقل ۱۲۰ روز قبل از تاریخ بازخرید، به مدیر صندوق ارسال شده باشد. مدیر صندوق میتواند به صلاحدید خود، درخواست بازخرید را ۳۰ روز قبل از تاریخ بازخرید بپذیرد به شرطی که بهطور همزمان، درخواست خرید واحدهای صندوق، حداقل به میزان ارزش خالص داراییهای بازخرید شده و بهمنظور جبران آن، وجود داشته باشد. مدیر صندوق میتواند به صلاحدید خود، بخشی یا کل واحدهای مشمول بازخرید را بازخرید کند. لازم به ذکر است که مدیر صندوق سقف بازخرید ۵ درصدی را برای واحدهای سرمایهگذاری مشخص کرده است به این معنی که در انتهای هر فصل، امکان بازخرید واحدهای سرمایهگذاری، بیش از ۵ درصد ارزش خالص داراییهای صندوق وجود ندارد و مازاد بر ۵ درصد، میتواند به تاریخ بازخرید بعدی منتقل شود.

۳- آمار و اطلاعات مربوط به صندوقهای وامدهی خصوصی در بازارهای سرمایه

در این بخش برخی از اطلاعات آماری مربوط به صندوقهای وامدهی خصوصی همچون میزان داراییهای تحت مدیریت، میزان افزایش سرمایه صورت گرفته توسط این صندوقها، تعداد صندوقهای وامدهی خصوصی فعال و … مورد بررسی قرار گرفته است.

۱-۳- آمار جهانی مربوط به میزان داراییهای تحت مدیریت صندوقهای وامدهی خصوصی

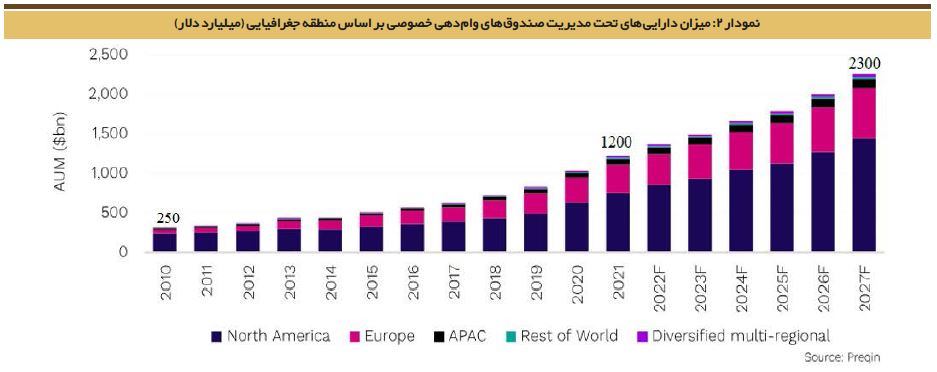

در نمودار ۲، آمار جهانی مربوط به میزان داراییهای تحت مدیریت صندوقهای وامدهی خصوصی طبق گزارش منتشرشده توسط شرکت Preqin در اکتبر سال ۲۰۲۲ میلادی بیان شده است. در این گزارش، آمار محقق شده مربوط به صندوقهای وامدهی خصوصی تا پایان سال ۲۰۲۱ میلادی آورده شده است. همچنین آمار مربوط به سالهای ۲۰۲۲ و ۲۰۲۳ میلادی بهصورت برآوردی و از سال ۲۰۲۴ تا ۲۰۲۷ بهصورت پیشبینی نشان داده شده است. مطابق با این نمودار، میزان داراییهای تحت مدیریت صندوقهای وامدهی خصوصی از سال ۲۰۱۰ تا ۲۰۲۱ میلادی، روندی صعودی داشته و از ۲۵۰ میلیارد دلار در سال ۲۰۱۰ میلادی به حدود ۱/۲ تریلیون دلار در سال ۲۰۲۱ میلادی رسیده است که بخش قابلتوجه آن به کشورهای آمریکای شمالی اختصاص دارد. لازم به ذکر است که بیشترین میزان داراییهای تحت مدیریت صندوقها متعلق به کشور آمریکا است که حدود ۷۳۸ میلیارد دلار است۴۵ . پیشبینیها نیز حاکی از آن است که این روند صعودی تا سال ۲۰۲۷ میلادی ادامه یافته و در سال ۲۰۲۷ میلادی، مجموع داراییهای تحت مدیریت صندوقهای وامدهی خصوصی در جهان به حدود ۲/۳ تریلیون دلار خواهد رسید.

همچنین در نمودار ۳، داراییهای تحت مدیریت صندوقهای وامدهی خصوصی بر اساس نوع استراتژی اتخاذشده توسط صندوقها نشان داده شده است که نتایج حاکی از آن است که استراتژی وامدهی مستقیم و استراتژی وامدهی به شرکتهای در حال ورشکستگی از مهمترین استراتژیهای سرمایهگذاری صندوقهای وامدهی خصوصی هستند.

۲-۳- آمار جهانی مربوط به میزان افزایش سرمایه صورت گرفته توسط صندوقهای وامدهی خصوصی

در نمودار ۴، آمار جهانی مربوط به میزان افزایش سرمایه صورت گرفته توسط صندوقهای وامدهی خصوصی از سال ۲۰۱۰ تا ۲۰۲۱ میلادی آورده شده و پیشبینی آن تا سال ۲۰۲۷ میلادی نیز آورده شده است. نتایج حاکی از یک روند صعودی در میزان افزایش سرمایه صورت گرفته توسط صندوقها است بهطوریکه از کمتر از ۵۰ میلیارد دلار در سال ۲۰۱۰ میلادی به ۲۱۰ میلیارد دلار در سال ۲۰۲۱ میلادی رسیده است. پیشبینیها نیز حاکی از ادامه این روند بوده بهطوریکه پیشبینی میشود در سال ۲۰۲۷ میلادی، میزان افزایش سرمایه توسط صندوقهای وامدهی خصوصی به حدود ۲۷۰ میلیارد دلار خواهد رسید. لازم به ذکر است که بیشترین میزان افزایش سرمایه صورت گرفته توسط صندوقهای وامدهی خصوصی به ترتیب در کشورهای آمریکای شمالی و اروپا انجام شده است.

۳-۳- آمار و اطلاعات مربوط به صندوقهای وامدهی خصوصی در بازارهای اروپایی

در این بخش، میزان داراییهای تحت مدیریت صندوقهای وامدهی خصوصی و تعداد این صندوقها در اروپا و برخی از کشورهای اروپایی شامل انگلستان و فرانسه مورد بررسی قرار گرفته است.

۱-۳-۳- داراییهای تحت مدیریت صندوقهای وامدهی خصوصی در اروپا

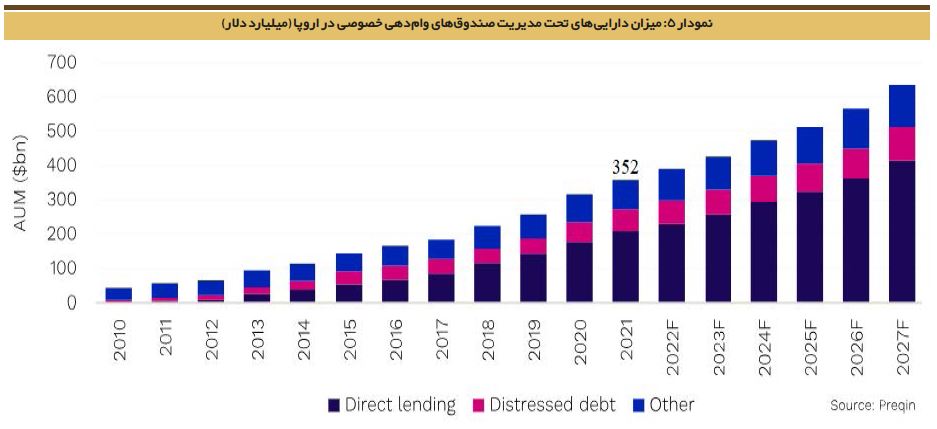

نمودار ۵ مربوط به میزان داراییهای تحت مدیریت صندوقهای وامدهی خصوصی در اروپا از سال ۲۰۱۰ تا ۲۰۲۱ میلادی و پیشبینی آن تا سال ۲۰۲۷ میلادی میباشد. این نمودار حاکی از روند صعودی داراییهای تحت مدیریت صندوقها است بهطوریکه در سال ۲۰۲۱ میلادی به حدود ۳۵۲ میلیارد دلار رسیده است. پیشبینیها نیز روند صعودی تا سال ۲۰۲۷ میلادی را نشان میدهد بهطوریکه در سال ۲۰۲۷ میلادی، میزان داراییهای تحت مدیریت صندوقهای وامدهی خصوصی به بیش از ۶۰۰ میلیارد دلار خواهد رسید.

۲-۳-۳- تعداد صندوقهای وامدهی خصوصی فعال در اروپا

طبق گزارش منتشرشده توسط صندوق سرمایهگذاری اروپا۴۶ در سال ۲۰۲۲ میلادی و مطابق با نمودار ۶، تعداد صندوقهای وامدهی خصوصی در بازار اروپا تا پایان سال ۲۰۲۱ میلادی برابر ۵۸۵ صندوق است که ۷۲ درصد از این صندوقها فقط در اروپا سرمایهگذاری میکنند. لازم به ذکر است که میزان داراییهای تحت مدیریت صندوقهای وامدهی خصوصی در اروپا در سال ۲۰۲۱ میلادی حدود ۳۱۱ میلیارد یورو (معادل ۳۵۲ میلیارد دلار) بوده و حدود ۲۹ درصد از این صندوقها در سرمایهگذاریهای خود بر شرکتهای در حال رشد تمرکز میکنند.

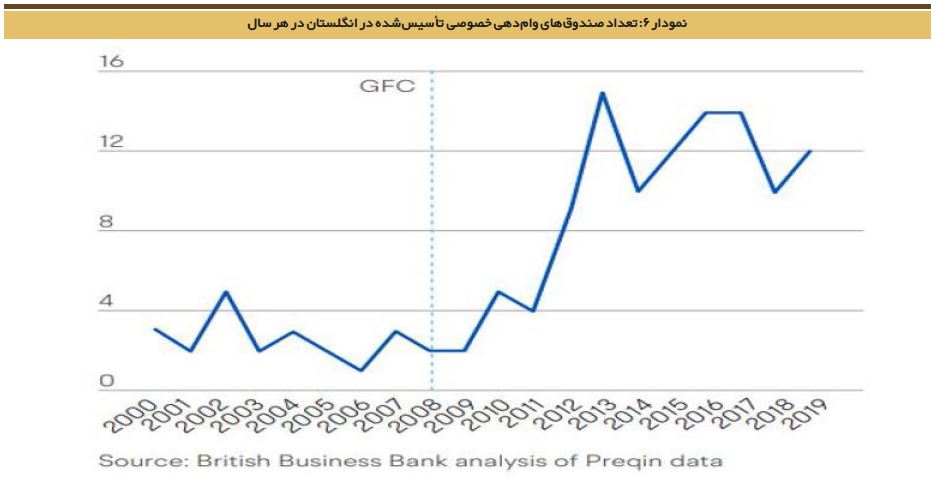

در نمودار ۶، روند تعداد سالانه صندوقهای وامدهی خصوصی تأسیسشده در انگلستان از سال ۲۰۰۰ تا ۲۰۱۹ میلادی آورده شده است. این نمودار نشان میدهد که تا قبل از بحران مالی جهانی ۲۰۰۸ میلادی، معمولاً در هر سال کمتر از ۴ صندوق وامدهی خصوصی راهاندازی شده است اما بعد از بحران مالی جهانی ۲۰۰۸ میلادی، ایجاد صندوقهای وامدهی خصوصی مورد استقبال قرار گرفته و تعداد صندوقهای بیشتری در هر سال ایجاد شدهاند بهطوریکه فقط در سال ۲۰۱۳ میلادی ۱۵ صندوق وامدهی خصوصی راهاندازی شدهاند.

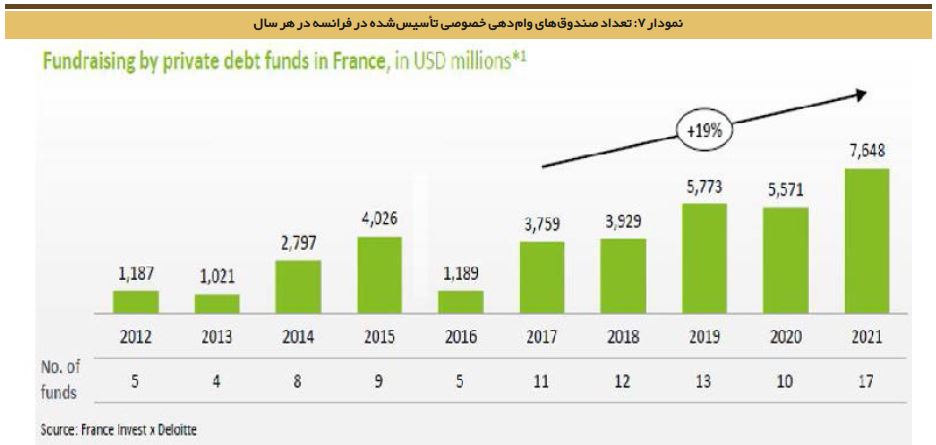

در نمودار ۷، آمار مربوط به تعداد صندوقهای وامدهی خصوصی تأسیسشده بهطور سالانه و میزان افزایش سرمایه صندوقهای وامدهی خصوصی در کشور فرانسه آورده شده است. نتایج نشان میدهد که بهطورکلی، روند تعداد صندوقهای تأسیسشده در هر سال، صعودی است بهطوریکه در سال ۲۰۱۲ میلادی فقط ۵ صندوق ایجاد شده اما در سال ۲۰۲۱ میلادی، تعداد صندوقهای ایجادشده برابر ۱۷ عدد بوده است. روند کلی میزان افزایش سرمایه صورتگرفته توسط صندوقهای وامدهی خصوصی نیز صعودی بوده بهطوریکه از ۱,۱۸۷ میلیون دلار در سال ۲۰۱۲ میلادی به ۷,۶۴۸ میلیون دلار در سال ۲۰۲۱ میلادی رسیده است.

۴-۳- مقایسه بازار صندوقهای وامدهی خصوصی با بازار بدهی در سطح جهانی

در جدول ۴، ارزش بازارهای بدهی در سطح جهانی از سال ۲۰۰۸ تا ۲۰۲۲ میلادی آورده شده است.

این جدول نشان میدهد ارزش کل بازار بدهی جهانی در سالهای ۲۰۱۰ و ۲۰۲۱ میلادی به ترتیب حدود ۸۱,۷۳۹ و ۱۳۴,۰۷۴ میلیارد دلار است. از طرفی طبق اطلاعات نمودار ۲ و همانطور که در جدول ۵ نشان داده شده است، میزان داراییهای تحت مدیریت صندوقهای وامدهی خصوصی در سطح جهانی در سالهای ۲۰۱۰ و ۲۰۲۱ میلادی به ترتیب برابر ۲۵۰ و ۱۲۰۰ میلیارد دلار است. این آمار و ارقام نشان میدهد که نسبت داراییهای تحت مدیریت صندوقهای وامدهی خصوصی به ارزش بازار اوراق بدهی در سطح جهانی در سالهای ۲۰۱۰ و ۲۰۲۱ میلادی به ترتیب برابر ۰/۳ و ۰/۸ درصد است که حکایت از افزایش ۰/۵ درصدی از سال ۲۰۱۰ تا ۲۰۲۱ میلادی دارد.

فعالیت صندوقهای وامدهی خصوصی در اروپا نیز طی سالهای اخیر افزایش یافته است. مطابق با جدول ۶، میزان کل داراییهای تحت مدیریت صندوقهای وامدهی خصوصی در اروپا در سالهای ۲۰۱۰ و ۲۰۲۱ میلادی به ترتیب حدود ۵۰ و ۳۵۲ میلیارد دلار است. از طرفی، ارزش کل بازار اوراق بدهی در اروپا در سالهای ۲۰۱۰ و ۲۰۲۱ میلادی به ترتیب حدود ۲۳,۲۸۱ و ۲۶,۲۸۳ میلیارد دلار است. بنابراین میتوان گفت که نسبت داراییهای تحت مدیریت صندوقهای وامدهی خصوصی به ارزش بازار اوراق بدهی در اروپا در سالهای ۲۰۱۰ و ۲۰۲۱ میلادی به ترتیب برابر ۰/۲ و ۱/۴ درصد است که حاکی از افزایش ۱/۲ درصدی از سال ۲۰۱۰ تا ۲۰۲۱ میلادی است.

جمعبندی و نتیجهگیری

یکی از منابع مهم تأمین مالی برای شرکتها بعد از بحران جهانی ۲۰۰۸ میلادی، صندوقهای وامدهی خصوصی هستند. صندوقهای وامدهی خصوصی بهعنوان یک راهکار جایگزین برای بانکها جهت وامدهی، با جمعآوری منابع مالی از طریق سرمایهگذاران (سرمایهگذاران نهادی و معتبر)، اقدام به وامدهی به شرکتها با اندازههای مختلف میکنند. مطالعات انجامشده نشان میدهد که معاملات واحدهای سرمایهگذاری صندوقهای وامدهی خصوصی دارای نقدشونگی پایینی بوده و ریسک سرمایهگذاری در آنها بالا است. بنابراین فقط سرمایهگذاران نهادی همچون صندوقهای بازنشستگی، شرکتهای بیمه، سرمایهگذاران حرفهای و اشخاص ثروتمند میتوانند در این صندوقها سرمایهگذاری کنند. همچنین شرکتهایی که صندوق بهعنوان اهداف سرمایهگذاری خود در نظر میگیرد اغلب شرکتهای با اندازه کوچک و متوسط و شرکتهای نوبنیان هستند. شرکتهای متقاضی وام میتوانند با مراجعه به صندوقهای وامدهی خصوصی، نسبت به وامدهی بانکی، سریعتر به منابع موردنظر دست پیدا کنند. از طرفی این امکان برای شرکتهای متقاضی وام وجود دارد تا بتوانند مطابق با نیازهای خود و بهصورت سفارشی اقدام به دریافت وام از صندوق کنند.

همچنین بررسیها نشان میدهد که صندوقهای وامدهی خصوصی معمولاً در بازارهای خارج از بورس معامله میشوند اما طی سالهای اخیر، بورس استرالیا اقدام به پذیرش صندوقهای وامدهی خصوصی در این بورس کرده است و سرمایهگذاران میتوانند اقدام به خرید و فروش واحدهای این صندوق کنند.

آمار و اطلاعات مربوط به صندوقهای وامدهی خصوصی در بازارهای سرمایه جهانی نشان میدهد که داراییهای تحت مدیریت این صندوقهای افزایش چشمگیری داشته است بهطوریکه از ۲۵۰ میلیارد دلار در سال ۲۰۱۰ میلادی به ۱۲۰۰ میلیارد دلار در سال ۲۰۲۱ میلادی رسیده و تقریباً ۴/۸ برابر شده است. لازم به ذکر است که از مجموع داراییهای تحت مدیریت صندوقهای وامدهی خصوصی، بخش اعظم آن به کشور آمریکا اختصاص دارد بهطوریکه در سال ۲۰۲۱ میلادی، بیش از ۶۰ درصد از کل داراییهای تحت مدیریت صندوقهای وامدهی خصوصی متعلق به صندوقهای فعال در کشور آمریکا بود.

منبع : ماهنامه بورس

بررسی سازوکار صندوقهای وامدهی خصوصی در بازارهای سرمایه1

جديدترين خبرها